Wenn es kritisch wird – Kapitalverlust, Insolvenz und Überschuldung

Nicht jedes Unternehmen ist mit beruhigenden Kapital- und Liquiditätspolstern versehen, um die je nach Branche und Situation massiven Einnahmenausfälle der Corona-Krise zu verkraften. Wo die staatlichen Unterstützungsmassnahmen nicht ausreichen und betrieblich nicht oder zu wenig schnell auf die Situation reagiert werden kann, wird ein Unternehmen schnell in existenzielle Probleme geraten. Im Umfeld von Aktien- und Insolvenzrecht tut sich dann ein grosses Minenfeld auf, wo Fehlverhalten schnell zu Verantwortlichkeiten und Haftungsfragen führt. Eine umfassende Abhandlung über diese Themen würde den Rahmen dieses Newsletters sprengen. Deshalb greifen wir Punkte heraus, die insbesondere im Zusammenhang mit der Covid-19-Notverordnung zu beachten sind.

Kapitalverlust und Überschuldung: Was bisher gilt

Sofern die letzte Jahresrechnung zeigt, dass die Hälfte des Aktienkapitals und der gesetzlichen Reserven nicht mehr gedeckt ist, muss der Verwaltungsrat gemäss Art. 725 Abs. 1 OR unverzüglich eine Generalversammlung einberufen und ihr Sanierungsmassnahmen vorschlagen.

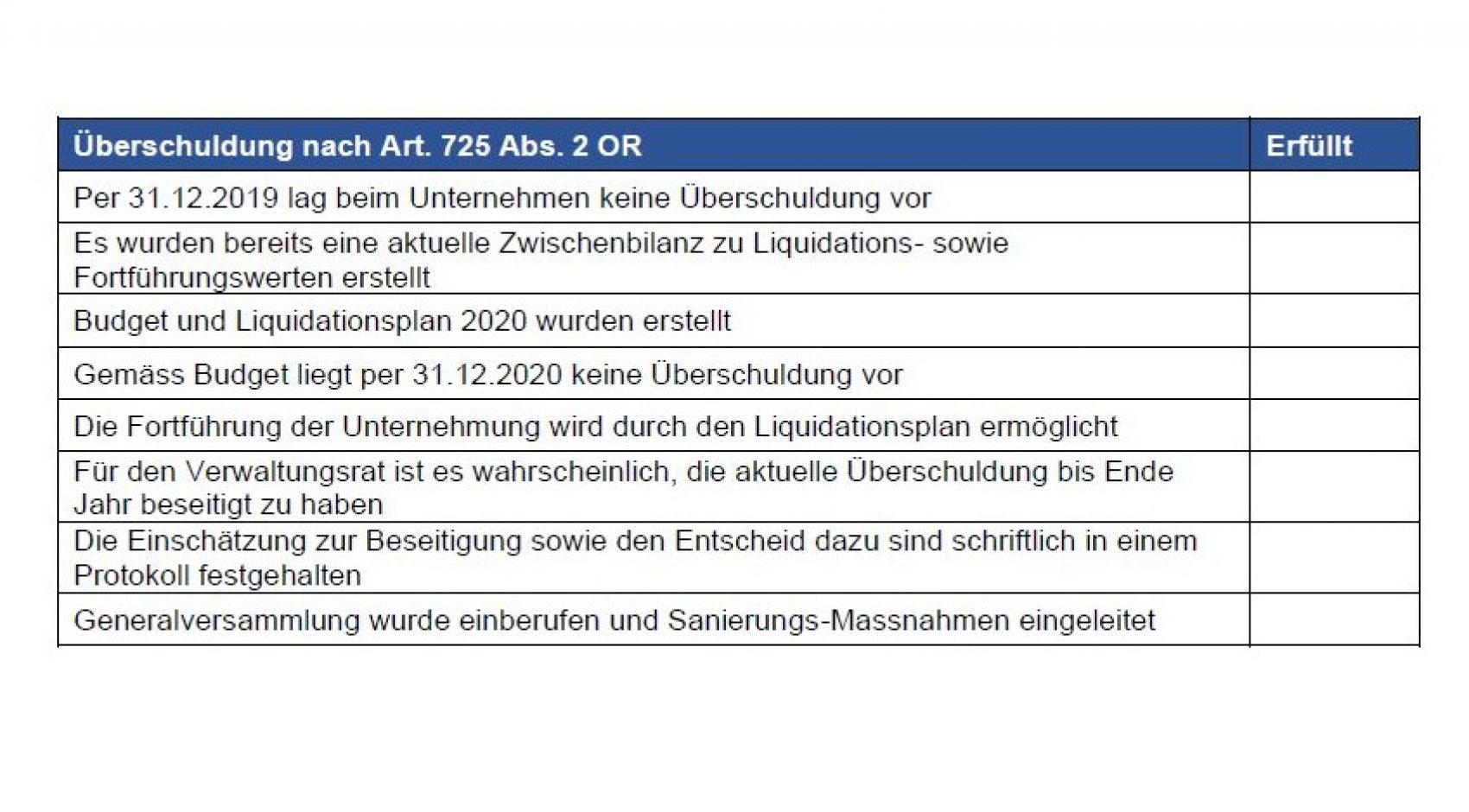

Bei begründeter Besorgnis einer Überschuldung einer Aktiengesellschaft ist der Verwaltungsrat (bei der GmbH sinngemäss die Geschäftsleitung) verpflichtet, eine Zwischenbilanz zu Fortführungs- und Veräusserungswerten zu erstellen und einem zugelassenen Revisor zur Prüfung vorzulegen. Zeigt diese, dass die Forderungen der Gesellschaftsgläubiger weder zu Fortführungs- noch zu Veräusserungswerten gedeckt sind, hat der Verwaltungsrat gemäss Art. 725 Abs. 2 den Richter zu benachrichtigen, sofern nicht Rangrücktritte von Gläubigern mindestens im Ausmass der Unterdeckung beigebracht werden können. Bleibt der Verwaltungsrat untätig, muss die Revisionsstelle die Anzeige vornehmen. Hier greifen die beiden Erleichterungen der Covid-19-Notverordnung.

Auslassen einer Überschuldungsanzeige

Lediglich für das Jahr 2020 gilt nun das OR-725 II-Moratorium: Gemäss COVID-19-Verordnung Insolvenzrecht vom 16. April 2020 kann der Verwaltungsrat von der Benachrichtigung des Gerichts absehen, wenn das Unternehmen per 31. Dezember 2019 nicht überschuldet war und Aussicht besteht, dass die Überschuldung bis am 31. Dezember 2020 behoben werden kann.

Wichtig ist aber, dass der Verwaltungsrat nicht einfach untätig bleiben darf. Insbesondere muss bei begründeter Besorgnis einer Überschuldung weiterhin eine Zwischenbilanz zu Fortführungs- und Veräusserungswerten erstellt werden. Diese muss aber nicht durch einen zugelassenen Revisor geprüft werden. Somit entfällt für die unzähligen KMU, die von einem opting out Gebrauch gemacht haben, die oft schwierige Suche nach einem Revisionsunternehmen, das in dieser Situation die nicht unproblematische Prüfungsaufgabe übernehmen müsste. Folgerichtig ist eine bestehende Revisionsstelle auch nicht verpflichtet, das Gericht zu benachrichtigen, falls der Verwaltungsrat dies unterlässt.

Sieht der Verwaltungsrat von einer Benachrichtigung des Gerichts ab, so muss er den Entscheid schriftlich begründen und dokumentieren. Dies ist wichtig vor allem für den Fall, dass ein Richter im Nachhinein – etwa beim Scheitern der Sanierungsbemühungen - die Situation beurteilen muss.

In einem Sanierungsplan sind Massnahmen aufzuzeigen, mit welchen eine dauerhafte Sanierung erreicht werden soll, zusammen mit einem Zeitplan. Lediglich finanziell-bilanzielle Sanierungen durch Rangrücktritte, Verrechnungsliberierungen oder Verkäufe wesentlicher Aktiven, die einer faktischen Liquidation gleichkommen, wären als Sanierungsmassnahme nicht geeignet. Längerfristig muss ein ausreichender Cashflow erwirtschaftet werden. Dass Prognosen in dem fragilen Umfeld der Corona-Krise extrem schwierig und anspruchsvoll sind, versteht sich von selbst.

Covid-19-Kredite

Wir haben bereits an anderer Stelle auf die besondere Behandlung der Covid-19-Kredite bis CHF 500'000 im Zusammenhang mit Kapitalverlust und Überschuldung hingewiesen. Obwohl diese Kredite in der Bilanz als Fremdkapital ausgewiesen werden, dürfen sie bei der Prüfung einer Überschuldung nach Art. 725 Abs. 2 ausgeklammert werden. Somit kann auf die Benachrichtigung des Richters verzichtet werden, sofern nicht die übrigen Schulden grösser sind als die Aktiven.

Diese

Bestimmung gilt gemäss Verordnung nur bis zum 31. März 2022. Allerdings sieht der Gesetzesentwurf des Bundesrates eine Verlängerung auf die ganze Kreditlaufzeit vor. Mit dieser sinnvollen Erweiterung können sich die betroffenen Unternehmen ohne grössere Kraftakte über die Jahre aus der misslichen Lage befreien.

COVID-19-Stundung für Unternehmen

Im Gegensatz zu den vorigen Themen (Überschuldung/Unterbilanz) geht es bei der Covid-19-Stundung um die Vermeidung von Insolvenzen wegen vorübergehender Illiquidität. Damit hat der Bundesrat ein – allerdings zeitlich befristetes - Instrument geschaffen, das schneller und einfacher als das ordentliche Verfahren der Nachlassstundung eingesetzt werden kann.

Von der Covid-19-Stundung können grundsätzlich alle KMU, unabhängig von der Rechtsform, profitieren, d.h. Einzelunternehmen, Personen- und Kapitalgesellschaften. Publikumsgesellschaften sowie grosse Unternehmen sind dagegen davon ausgeschlossen. Ihnen steht weiterhin die gesetzliche Nachlassstundung zur Verfügung.

Voraussetzung: Das Unternehmen war per 31. Dezember 2019 nicht überschuldet (ausser wenn ausreichende Rangrücktritte im Sinne von Artikel 725 Abs. 2 OR vorlagen).

Die Stundung bewirkt einen Zahlungsaufschub, damit betroffene Unternehmen während der Stundung ihre finanzielle Lage verbessern können. Für Forderungen, die von Stundung erfasst sind, können Betreibungen weder eingeleitet noch fortgesetzt werden. Die Stundung umfasst Forderungen gegen den Schuldner, welche vor der Bewilligung der Stundung resp. bis zum 30. Mai 2020 entstanden sind. Diese Forderungen dürfen vom Schuldner nicht bezahlt werden. Forderungen der ersten Klasse (z.B. Lohn) sind von der Stundung ausgenommen.

Beim Antrag muss das Unternehmen seine Vermögenslage glaubhaft darlegen und diese so gut wie möglich belegen, so etwa mit Bilanz und Erfolgsrechnung 2019. Diese können auch provisorisch sein und müssen nicht durch eine Revisionsstelle geprüft sein. Unternehmen die überschuldet sind, müssen dem Gericht die Rangrücktitte im Umfang der kompletten Überschuldung im Sinne von Artikel 725 Absatz 2 des Obligationenrechts darlegen. Dabei werden Unternehmen auch von der Erstellung eines Sanierungsplans vorübergehend befreit.

Bei einem positiven Entscheid des Nachlassgerichts werden dem Unternehmen drei Monate Stundung gewährt, welche um maximal drei weitere Monate verlängert werden können.

Die Bewilligung und die Verlängerung der COVID-19-Stundung werden durch das Nachlassgericht öffentlich bekannt gemacht und dem Betreibungs-, dem Handelsregister- und dem Grundbuchamt unverzüglich mitgeteilt. Das Nachlassgericht weist die Schuldnerin oder den Schuldner in seinem Entscheid an, unverzüglich sämtliche bekannten Gläubigerinnen und Gläubiger über die Bewilligung oder die Verlängerung der Stundung schriftlich oder per E-Mail zu informieren.

Nach der Genehmigung der Stundung dürfen keine Forderungen bezahlt werden, welche der Stundung unterliegen. Die später im Rahmen der Fortführung entstandenen Verbindlichkeiten sind normal zu bezahlen und unterliegen auch der Betreibung.

Unter Anrechnung der Hälfte der Dauer der Covid-19-Stundung kann diese danach in eine Nachlassstundung überführt werden, z. B. um einen Nachlassvertrag abzuschliessen.

Die Anzeigepflicht des Verwaltungsrats und der Revisionsstelle zur Benachrichtigung eines Gerichts bei Überschuldung ist mit einem Gesuch auf Stundung erfüllt.

Die Verordnungsbestimmungen sind am 20. April 2020 in Kraft

getreten und sind auf sechs Monate befristet, d.h. bis 20. Oktober 2020