Steuererklärung Aargau - das Corona-Jahr

Wegen den Massnahmen zur Bekämpfung der Pandemie werden einzelne Sachverhalte in der Steuererklärung 2020 nicht gleich gehandhabt wie in den Vorjahren. Wir zeigen in einem kurzen Überblick auf, was für die für die Steuerdeklaration des Kantons Aargau berücksichtigt werden soll. Dabei fokussiert sich dieser Artikel auf die Steuererklärung für natürliche Personen (Personen, die in einem Arbeitsverhältnis stehen und Selbständigerwerbende).

Personen in einem Arbeitsverhältnis

Entschädigungen Kurzarbeit & Erwerbsersatz für Kinderbetreuung & Quarantäne

Grundsätzlich werden Kurzarbeitsentschädigungen sowie Erwerbsersatztaggelder vom Arbeitgeber ausbezahlt und sind im Lohnausweis bereits berücksichtigt. Wurde die Kurzarbeits- oder die Erwerbsersatzentschädigung jedoch direkt von der Arbeitslosenkasse bzw. der zuständigen Ausgleichskasse ausgerichtet, muss dieses Einkommen in Ziffer 1701/1901 der Steuererklärung deklariert werden. Die entsprechende Bestätigung der Arbeitslosen- bzw. Ausgleichskasse ist beizulegen.

Berufsnotwendige Kosten: Fahrtkosten-, Verpflegungs- & Arbeitszimmerabzug

Fahrtkosten, Mehrkosten für auswärtige Verpflegung und Pauschalabzug

Fahrtkosten, Mehrkosten der auswärtigen Verpflegung sowie der Pauschalabzug für übrige Berufskosten können wie gewohnt zum Abzug gebracht werden. Das bedeutet, dass diese Abzüge nicht um die Anzahl Homeoffice-Tage oder auf Kurzarbeit gesetzte Tage gekürzt werden.

Fahrtkosten, die während dem 16. März und 21. Juni 2020 entstanden sind, können in Abzug gebracht werden. Den Abzug für die Nutzung des Autos ist auch für weitere Zeiträume möglich, sofern die Nutzung des ÖV nicht zumutbar war.

Arbeitszimmerabzug

Werden bei den übrigen Berufskosten Abzüge für das private Arbeitszimmer gemacht, kann nicht gleichzeitig von den COVID-19-bedingten Regelerleichterungen bei den Fahrtkosten, Mehrkosten für auswärtige Verpflegung und übrigen Berufskosten profitiert werden.

Die Steuerverwaltung des Kantons Aargau lässt Abzüge für Homeoffice-Kosten zu. Dafür müssen jedoch diverse Voraussetzungen kumulativ erfüllt sein:

- Regelmässige Ausübung eines wesentlichen Teils der Arbeit von zu Hause aus;

- Der Arbeitgeber stellt kein geeignetes Arbeitszimmer zur Verfügung;

- Die steuerpflichtige Person verfügt in der Wohnung/ im Haus über ein separates Zimmer, welches ausschliesslich oder überwiegend für berufliche Zwecke genutzt wird

Eine Kumulation des Abzugs für das Arbeitszimmer mit Berufskostenpauschale, Fahrt- oder Verpflegungskosten ist nicht möglich. Wird somit ein Abzug für das Arbeitszimmer vorgenommen, müssen die Kosten für Verpflegung und Fahrtkosten in Relation zu den Homeoffice-Tagen gekürzt werden. Dementsprechend kann dann auch keine Berufskostenpauschale abgezogen werden.

Die Kosten für den Abzug des Arbeitszimmers sind wie folgt zu berechnen:

- Einfamilienhaus & Stockwerkeigentum = Eigenmietwert / Anzahl Zimmer

- Mietwohnung = Mietwert / (Anzahl Zimmer + 2)

Zusätzlich können bei einer Mietwohnung die Nebenkosten eines Arbeitszimmers in Abzug gebracht werden. Diese berechnen sich wie folgt: CHF30/m2 des Arbeitszimmers pro Jahr

Der Abzug ist verhältnismässig zu reduzieren, wenn der Raum nicht ausschliesslich für berufliche Tätigkeiten verwendet wird, nicht das ganze Jahr verwendet wird oder das Arbeitspensum nicht 100 Prozent beträgt.

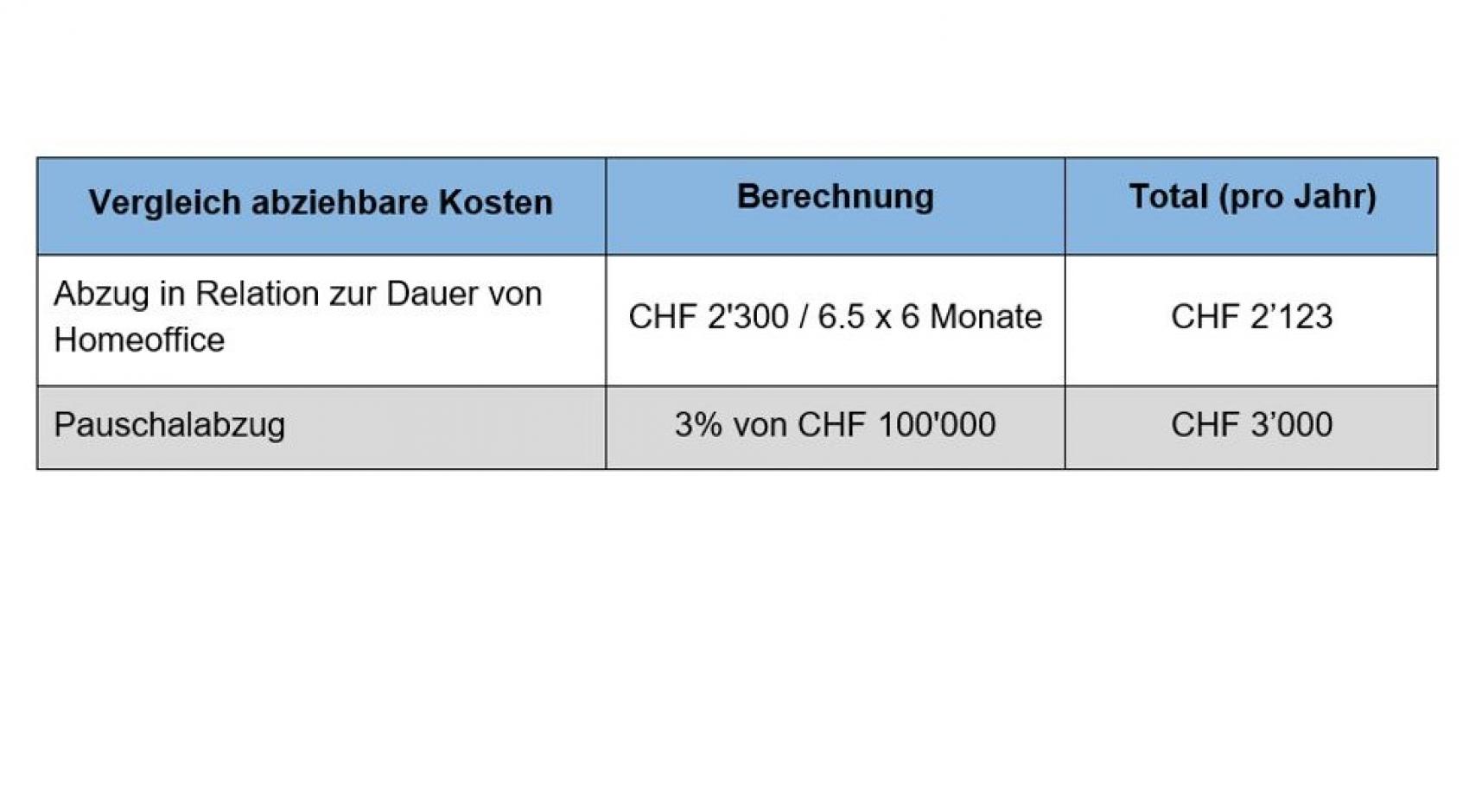

Rechenbeispiel 1: Pauschal- oder Arbeitszimmerabzug?

Julia Spaini arbeitet während sechs Monaten von zu Hause aus. Sie erhält einen Nettolohn von 100'000 Franken (gem. Lohnausweis) und wohnt in einer 4.5-Zimmer-Mietwohnung in Rheinfelden. Für diese Wohnung zahlt sie monatlich 2'300 Franken (inkl. Nebenkosten). Da Frau Spaini keine effektiven Fahrtkosten und Mehrkosten für auswärtige Verpflegung in Abzug bringen kann (Arbeitsplatz und Wohnsitz am selben Ort), zieht sie eine Pauschale für die Berufskosten ab.

Die effektiv abziehbaren Kosten für das Arbeitszimmer (2’123 Franken) sind tiefer als die Berufspauschalkosten (3’000 Franken).

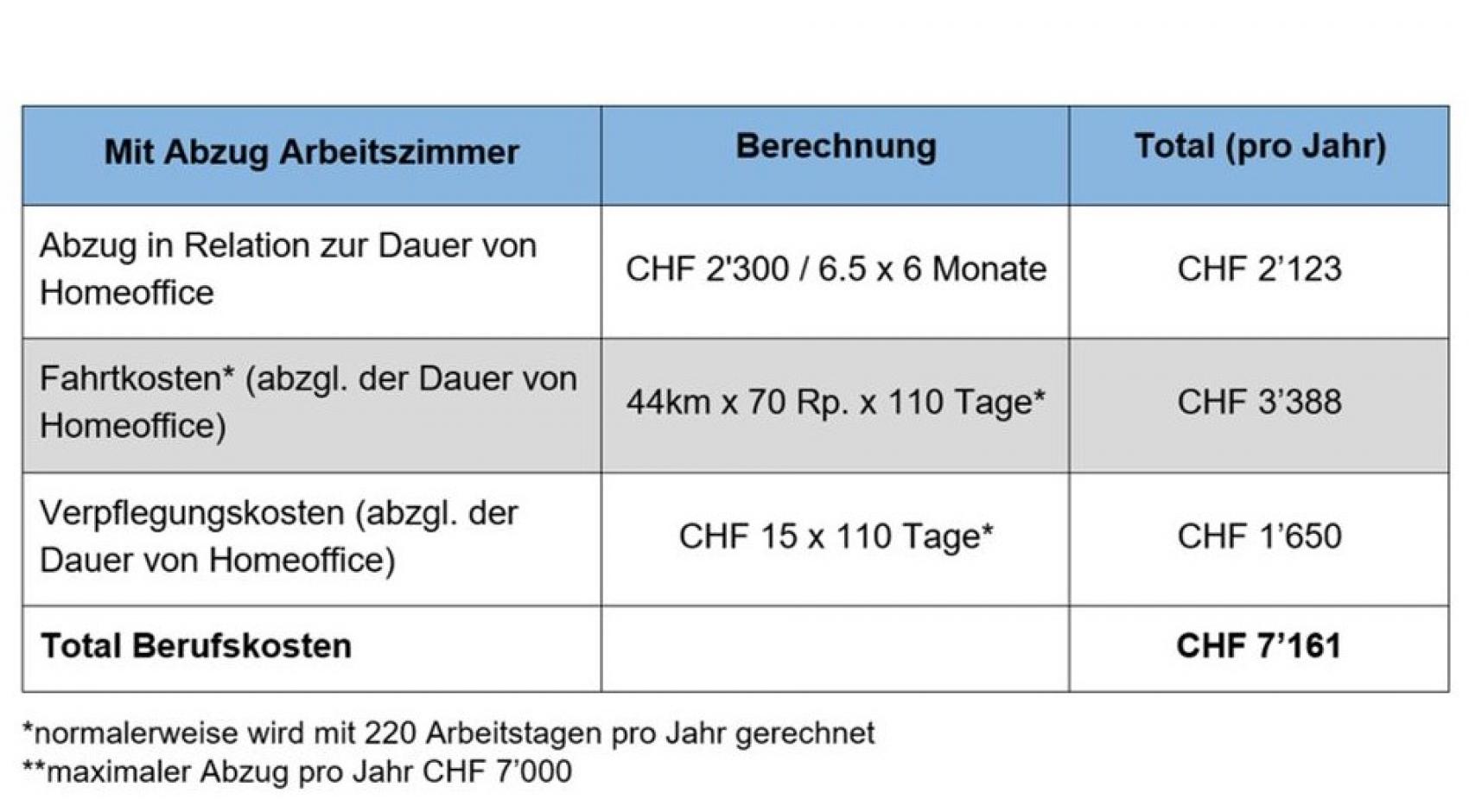

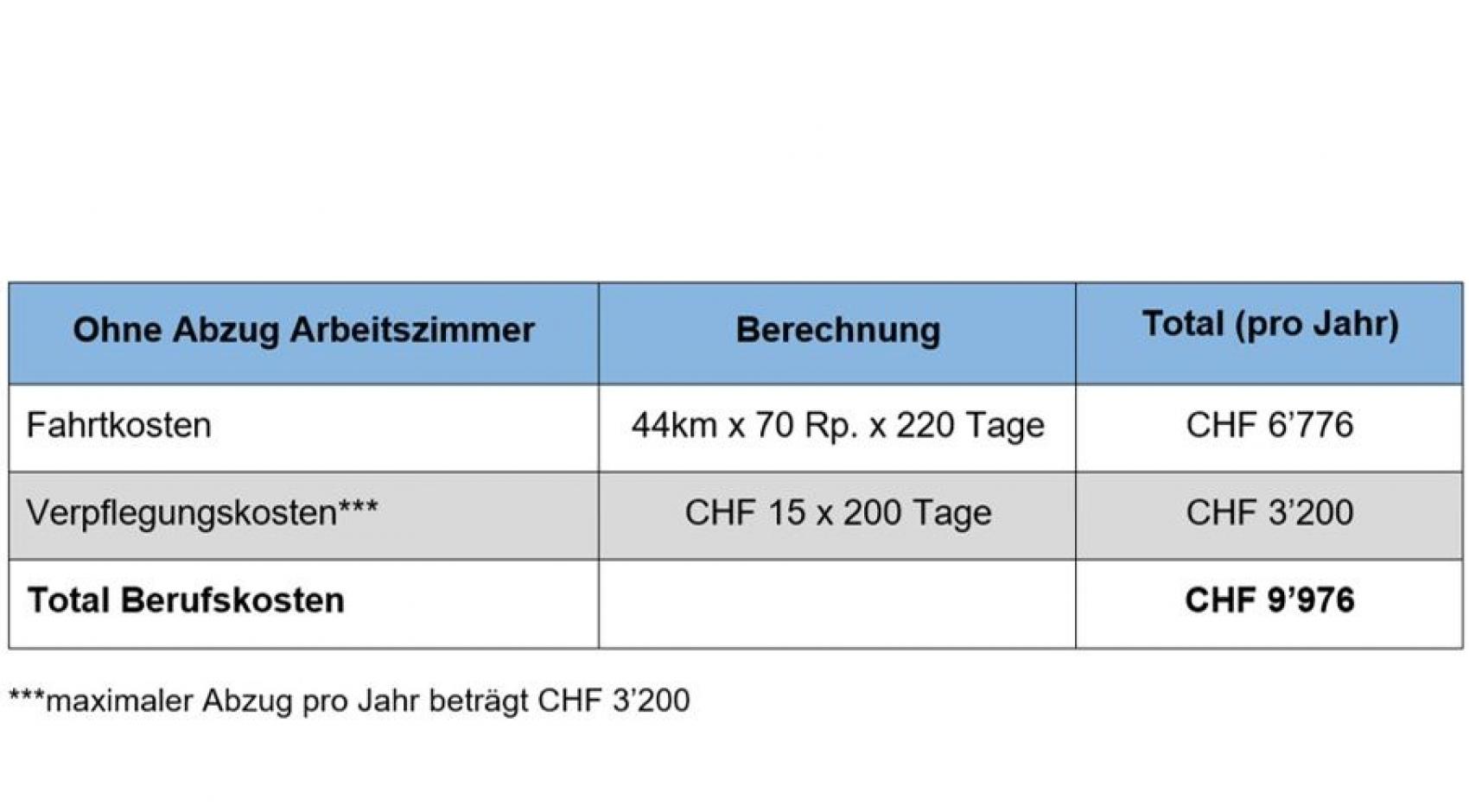

Rechenbeispiel 2: Vergleich Arbeitszimmerabzug mit Fahrt- und

Verpflegungskostenabzug

Julia Spaini arbeitet während sechs Monaten von zu Hause aus und erhält jährlich einen Nettolohn von 100'000 Franken (gem. Lohnausweis). Für ihre 4.5-Zimmer-Mietwohnung zahlt sie monatlich (exkl. Nebenkosten) 2'300 Franken. Frau Spaini wohnt in Rheinfelden und arbeitet in Riehen, was einen täglichen Arbeitsweg von 44 Kilometer mit dem Auto bedeutet. Julia Spaini leistet keine Schichtarbeit und erhält für ihre Verpflegung keine Verbilligung vom Arbeitgeber.

Die effektiv abziehbaren Berufskosten sind höher, wenn Julia Spaini die Nutzung des privaten Arbeitszimmers nicht berücksichtigt.

Selbständigerwerbende Personen

Entschädigung für Erwerbsausfall

Das Einkommen aus Entschädigung für Erwerbsausfall ist in Ziffer 1701/1901 der Steuererklärung zu deklarieren. Die entsprechende Bestätigung der Ausgleichkasse ist der Steuererklärung beizulegen.

COVID-Kredite

Im 2020 wurden noch keine Zinsen für den COVID-19-Kredit

erhoben (Kreditsumme bis 500'000 Franken). Dies kann sich jedoch ändern, sofern

der Marktzinssatz über 0 Prozent steigt und das Eidgenössische

Finanzdepartement den Zinssatz angleicht. Dies ist in nächster Zeit jedoch eher

unwahrscheinlich. Grundsätzlich sind jedoch allfällig bezahlte Zinsen auf

COVID-Kredite abzugsfähig.

Bei Eintritt eines definitiven Forderungsverzichts liegt ein Ertrag vor,

welcher steuerbar ist.